CASA ROSADA

Por Patricio Ballesteros Ledesma

Se hablaba de bajar impuestos, pero ahora se comprueba más presión tributaria. Desde el primer mes de 2024 la nueva gestión de la AFIP, que lidera la abogada Florencia Lucila Misrahi, modificó los valores tope de cada categoría del monotributo, de manera que cada contribuyente del régimen simplificado tiene que revisar su actividad del año pasado y verificar si está dentro de los parámetros, ha subido o bajado.

Es decir, cada uno de los casi dos millones de monotributistas inscriptos tiene tiempo hasta el martes 22 de enero para chequear su situación frente al régimen y, de existir modificaciones en los ingresos brutos acumulados, la energía eléctrica consumida y/o costo de alquiler o metros cuadrados afectados, recategorizarse o eventualmente excluirse y pasar al régimen general.

Si de esta evaluación surge un cambio de categoría, el contribuyente debe registrar los nuevos parámetros en el Portal de Monotributo, al que se ingresa con clave fiscal, y la guía Recategorización de Monotributo muestra el paso a paso del procedimiento.

La recategorización se realiza dos veces al año, en enero y julio. En estos períodos, todos los monotributistas, o sus contadores si los tuvieren, deben realizar esta evaluación de sus parámetros. En caso de mantener la misma categoría, no es necesario ingresar los datos al sistema.

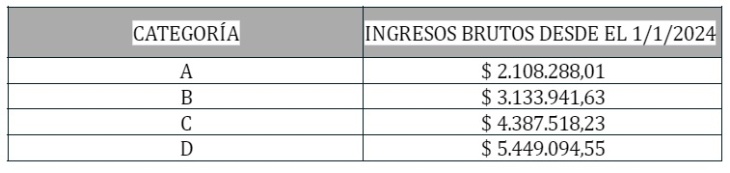

Los parámetros de ingresos brutos que deben utilizar los monotributistas para determinar su categoría fueron actualizados a partir del 1° de enero de 2024, y quedaron establecidos en los siguientes valores:

Venta de cosas muebles, locaciones y/o prestaciones de servicios:

Venta de cosas muebles:

Esta actualización en las escalas informada por la AFIP desde el 1 de enero de 2024 plantea dos problemas. En primer lugar, que ha duplicado el valor de la cuota a pagar, en un contexto en el que de diciembre a enero, para la mayoría de los monotributistas, la situación de honorarios o ventas no ha sido mejor sino peor, por la retracción del consumo y la incertidumbre económica.

Y en segundo lugar, que los valores tope aplicables para facturación mensual y anual se han elevado el 110% en promedio, cuando la inflación del año pasado ha sido bastante superior (211,4%, según el INDEC). Por lo tanto, los que sí lograron alguna mejora en sus ingresos, este año deberían cambiar a una categoría superior no por su situación actual sino por la pasada.

Sobre el primer tema, al duplicar la cuota, los contribuyentes con menores ingresos deberán pagar el doble como todos pero sobre una facturación que puede ser muy inferior a ese límite, por lo que puede resultar un porcentaje muy alto de su ingreso.

Por ejemplo, la categoría más baja (A), que rigió desde julio a diciembre pasado, tenía un tope de ingresos brutos anual de $1.414.762,58, con un precio unitario máximo para venta de cosas muebles de $85.627,66 y una cuota mensual a pagar de $5.750,75 (o $5253,90 si estaba exento del impuesto integrado), ya se trate de la venta de una cosa mueble o de la locación o prestación de servicios.

Es bueno aclarar que no son muchos los comerciantes que entregan una factura cuando venden su producto, con suerte un ticket de caja, pero en el caso de los profesionales o trabajadores independientes que brindan un servicio es condición de pago, en el momento o diferido, la entrega de una factura física o electrónica.

Además, las profesiones llamadas liberales, que prestan un servicio técnico, intelectual o tratamientos, con título universitario o matriculación, seguramente por prejuicio tributario, no pueden acceder al monotributo social, aunque su facturación sea menor a la de la categoría más baja del régimen.

Casi en cualquier actividad, la transferencia bancaria se hace contra la presentación de la factura homologada. Y también cabe mencionar que si un mes la facturación es cero, es decir que no se emiten comprobantes, la cuota se debe abonar igual y si no se hace corren altos intereses y punitorios por todos los componentes de adeudados.

Volviendo al ejemplo de la categoría A, al dividir el tope de ingresos anual por los 12 meses se alcanza un límite promedio e hipotético mensual de $117.896,88, algo mayor al tope unitario máximo señalado. Si un mes sólo se facturó este importe aproximado, la cuota representa alrededor del 5%, pero si sólo ingresaron $50.000 la cuota es más del 10%.

Este año, con los nuevos valores, en este último caso, la cuota supera el 20%, y si un mes no se emiten comprobantes porque no hay ingresos igual se deberá abonar el nuevo valor de $12.128,39, o $11.080,53 si está exento del pago del impuesto integrado. Esto es así ahora y antes, todavía no existe la posibilidad de no pagar el mes que no se factura, por eso hay bastante reticencia de sumarse al régimen.

Este aumento de más del 110% en la cuota mensual no será el único problema para los contribuyentes del régimen simplificado, que con la caída del consumo, la devaluación y la inflación disparada ya tienen suficiente incertidumbre para conseguir ingresos y además cumplir con sus compromisos tributarios.

Las categorías A, B, C y D del monotributo tienen que cancelar el componente impositivo pospuesto por el Gobierno anterior, que muchos pensaron que era una exención pero en realidad se trató de un diferimiento, aunque en su momento no quedó del todo explícito cuando lo anunció en septiembre de 2023 el exministro de Economía Sergio Massa.

En su momento se habló de un alivio impositivo frente a la devaluación del 22%, que se dijo que había sido condicionada por el FMI para aprobar un desembolso, porque se exceptuaba del pago de uno de los tres componentes de la cuota por seis meses, la que representaba el monto más pequeño, sin embargo, ya que la seguridad social y la obra social eran los valores más altos.

Esa prórroga del componente impositivo de las cuatro categorías más bajas del Régimen Simplificado, permitió a los contribuyentes liberarse del pago mensual de $ 496,85 (A), $ 957,27(B), $ 1.636,83 si prestan servicios y $1.512, 56 si venden cosas muebles (C) y $ 2.689,05 para servicios y $2.484,46 si venden cosas muebles (D).

Se planteó para los meses de septiembre a diciembre de 2023 y enero y febrero de 2024, es decir que toma meses con valores antes de la recategorización y los nuevos que surjan de la misma, además de la modificación de cuotas que ahora duplicó sus valores.

Esa medida que buscaba el alivio de los monotributistas, vista desde hoy surge como una carga doble, no sólo porque cambió el contexto económico en apenas un mes del nuevo Gobierno, en el que el nuevo ministro de Economía decidió una mega devaluación, sino porque además de incluir la actual recategorización, la AFIP decidió duplicar el monto mensual de las cuotas desde enero.

Y a partir de marzo 2024 habrá que cancelar esos importes “impagos” más los del mes correspondiente. En síntesis, lo “ahorrado” en septiembre y octubre de 2023 debe sumarse a la cuota del 20 de marzo de 2024, los importes de noviembre y diciembre a la cuota del 22 de abril de 2024 y los de enero y febrero de 2024 a la del 20 de mayo del corriente.

Entonces, más allá de cómo evolucione la inflación, la actividad, el consumo en los próximos meses, cada uno de estos 2 millones de contribuyentes deberá afrontar la dura realidad socioeconómica y pagar una cuota y dos impuestos de marzo a mayo.