CONGRESO

Por: Patricio Ballesteros Ledesma

El campo es un genérico muy abarcador, que incluye realidades tan diferentes como el complejo agroexportador sojero y la producción de tomates para el consumo interno. Muchas veces se habla en general y se pierde la diversidad y las complejidades de ámbitos productivos tan diversos como los son las economías regionales. Claro que la soja tiene una estructura productiva e industrial muy competitiva y de escala internacional, que la convierte en fundamental para la entrada de divisas que el país tanto necesita.

Pero hay otros sectores, menos potentes aunque igualmente pujantes, que generan trabajo, productos primarios y elaborados de consumo local y hasta cuentan con una buena performance exportadora. Se los conoce como economías regionales porque se encuentran más allá del área núcleo agrícola central y dispersas a lo largo y ancho de todo el país. Su importancia es vital para la actividad productiva, tanto por su generación de fuentes de empleo, permanentes y estacionales, como por el concepto de arraigo, ya que generan verdaderos clusters en sus áreas de influencia territorial.

Muchas tienen aún un alto nivel de primarización, mientras que otras ya han realizado inversiones para agregarle valor a sus producciones, diversificar sus presentaciones y hasta logran exportar con gran aceptación a los mercados más exigentes del mundo. Sostener su existencia y apuntalar su desarrollo no sólo es estratégico desde un punto de vista social y económico, también permite sumar valor en origen, aumentar su escala y diversificar sus mercados de destino.

Y desde un punto de vista de la soberanía alimentaria aportan a una dieta amplia y nutritiva para la población, porque el monocultivo de soja a nivel extensivo va en el sentido contrario (a diferencia del trigo, por ejemplo), no se consume a nivel interno aunque es un recurso super cotizado y con demanda siempre creciente en los mercados de destino como pienso para animales.

[Una ley de apoyo a las pymes agroindustriales]

En medio de las restricciones a las exportaciones cárnicas, aunque es un tema que se venía debatiendo desde hace años, a fines de septiembre el presidente Alberto Fernández anunció una iniciativa específica como política de Estado. El proyecto de ley se titula Régimen de Fomento al Desarrollo Agroindustrial Federal, Inclusivo, Sustentable y Exportador, tiene por objetivo incentivar a las pymes sectoriales y se plantea con un plazo hasta el 2030, retroactivo a enero de 2021.

El anuncio estuvo a cargo del flamante ministro de Agricultura, Ganadería y Pesca, Julián Domínguez, que llegó a la cartera este mismo mes para impulsar varias políticas postergadas y dinamizar las relaciones entre los productores e industriales agropecuarios y el Gobierno. La idea es incrementar las exportaciones en US$7.000 millones y generar más de 150.000 nuevos puestos de trabajo en todo el país.

Según estiman en el Consejo Agroindustrial Argentino, el impacto económico hasta el 2026, en una primera instancia, sólo para las economías regionales alcanzaría los US$1.145 millones, donde a la producción de limón le correspondería un 25% de ese total, en tanto el arroz y las legumbres recibirían el 12% cada una. En cuanto al empleo, la puesta en marcha de la nueva ley generaría en las producciones regionales unos 89.500 puestos de trabajo, donde la actividad de arándanos sería la más beneficiada con el 24%, el limón un 19%, la yerba un 18% y la citrícola y de dulces el 17% del total.

Mientras se establecen planes y estrategias para mejorar las prácticas productivas, incrementar o mantener las fuentes de trabajo y agregarle valor a las exportaciones, las economías regionales presentan blancos, negros y grises. Hay un interesante monitor que presenta en forma mensual Coninagro, donde releva 19 actividades productivas de todo el país y las evalúa con una suerte de semáforo (ver Gráfico). El último informe disponible es el de agosto, con datos de julio de 2021, y allí muestra que hay siete producciones que están en buen estado, otras siete marcan una señal de advertencia y finalmente cinco muestran signos críticos o se hallan en estado de crisis.

[Alzas y bajas en las economías regionales]

Entre las economías en crisis o rojo, como lo indica el informe, dos de ellas son las que en peor estado se encuentran: la ganadería bovina y la producción de papa. En el caso de la primera, la entidad rural sostiene que está pegando de lleno el impacto del cupo de exportación y la incertidumbre que ésta genera, ya que se perdieron US$1.084 millones por envíos no realizados. En cuanto al segundo sector, en Coninagro destacan que los precios están muy por el piso, y más aún en relación a los costos. Las otras tres economías regionales que presentan signos de crisis son aves, ovinos y hortalizas.

La avícola crece en participación de consumo interno pero se registra un incremento de los costos, la ovina se mantiene con emergencia en el sur del país y hay poca dinámica del mercado, y la hortícola vive un momento de sobreoferta pese a la suba de los precios. Las actividades que tienen luz verde y se encuentran en crecimiento son la porcina, forestal, tabaco, vino y mosto, algodonera y yerbatera. Por el contrario, las que tienen una luz de advertencia amarilla en el semáforo son lechería, granos, arroz, peras y manzanas, mandioca y maní.

Entre las alzas y bajas en este período, el que presenta los mejores indicadores del relevamiento es el sector apícola: la Argentina se afianza como segundo país exportador mundial de miel, con más de 15.000 productores registrados en el RENAPA y unos 100.000 puestos de trabajo en forma directa e indirecta. En la entidad explican que en el último tiempo el sector se ha tecnificado, con sistemas de trazabilidad apícola que llegan prácticamente a toda la cadena.

Y esto convalida gestión y calidad en la muestra del producto hacia afuera. La rentabilidad de la actividad se mantiene y el precio de la miel, que tuvo un repunte impulsado por el tipo de cambio, se ha venido recuperando desde julio del año pasado de $150/155 pagados al productor a $270/300 en igual mes de 2021.

[Efectos de la atomización y la concentración]

Llegado a este punto es importante diferenciar al productor primario o regional, que se encuentra representado por decenas de miles en todos los rincones del territorio, y las grandes empresas e industrias transformadoras de esa producción en alimentos con destino al consumo y la exportación. Hay cientos de tamberos con pequeñas unidades productivas rurales y sólo dos o tres empresas lácteas de gran escala.

Del mismo modo, hay miles de almacenes y comercios de cercanía, así como ferias y mercados comunitarios, y unos pocos mayoristas y cadenas de supermercados. Esta dualidad tiene mucho que ver con lo que se llama formadores de precios y la diversidad de puntos de venta con lo que se conoce como dispersión de precios.

Porque cuando cualquier consumidor ve que todos los meses aumentan los productos alimentarios básicos, no es porque los productores están sacando una mayor tajada sino porque en la cadena de valor hay intermediarios que buscan su cuota y al final son los concentradores poderosos los que pueden fijar el precio final que más les convenga. Frente a éstos, los controles de precios no resultan muy efectivos.

El índice de precios al consumo (IPC) que mide el Indec no lo toma, por ejemplo, de la leche cruda dentro de una tranquera sino del sachet en la heladera de un comercio minorista y es el resultado de una suma de costos y rentabilidades que se van agregando en su viaje del campo a la mesa. La inflación de los alimentos se basa en esto, y también en el tipo de cambio y la carga fiscal, más allá del poder adquisitivo de la población.

[Cuánto se queda el productor de lo que paga el consumidor]

En realidad, esa diferencia es lo que se conoce como brecha de precios y la Cámara Argentina de la Mediana Empresa lo mide todos los meses, por lo que representa un interesante dato adicional para ver cómo se conforma el costo final de la canasta alimentaria. También permite ver quiénes aportan a esa cadena de valor, el nivel de especulación y posiciones dominantes, y cuánto se queda cada uno del precio al público.

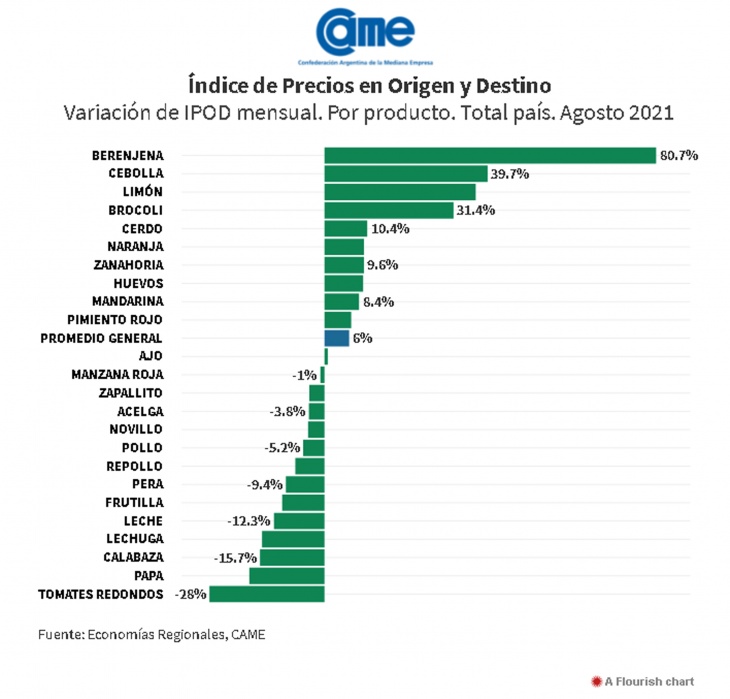

Elaborado por el área de Economías Regionales de CAME, el Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD), permite visualizar en forma gráfica cómo se encarecen punto a punto los 24 principales productos alimentarios que participan de la mesa familiar y qué parte le toca al productor de lo que gasta el consumidor final (ver Gráfico).

Se toman como base los precios de origen de las principales zonas de producción y más de 700 precios de cada producto en destino, relevados no solo en verdulerías y mercados por un equipo de treinta encuestadores, sino también mediante un monitoreo de precios online de los hipermercados líderes del país, durante la segunda quincena del mes.

El último dato disponible corresponde a agosto y marca que la diferencia de precios entre lo que pagó el consumidor y lo que recibió el productor en el campo por sus productos se amplió a 6,22 veces en promedio y registró el quinto mes consecutivo de aumento de la brecha. La participación del productor en los precios de venta subió levemente, a 25,2%, lo que significa que ese porcentaje sobre el precio final fue el obtenido en el mes por el que inicia la cadena en los cultivos.

[Los hipermercados tiran para arriba los precios]

La mayor participación se logró en la frutilla, porque el fruticultor recibió en promedio el 59,8% del precio de venta minorista. La peor correspondió a la zanahoria: el quintero apenas se llevó el 6,8% del valor que pagó el consumidor. Esto también explica, en parte, por qué algunas economías regionales tienen mejores resultados que otras, más allá de las condiciones agroclimáticas estacionales, y además por qué son necesarias las ferias directas del productor al consumidor.

La suba mensual del IPOD (considerando la estacionalidad de los productos), fue impulsada por una baja de 7% en los precios al productor, mientras que los precios al consumidor bajaron 3,7% en los comercios pymes de cercanía y subieron 1,3% en los hipermercados (Coto, Walmart, Disco, Jumbo, Único, Carrefour, La Anónima, Cóndor, Dino y Modo Market).

Estos porcentajes representan, en promedio, las variaciones de precios mensuales de los 24 productos de la canasta en los diferentes estadios (precio en origen, precio final en comercios de cercanía y en las góndolas de los hipermercados).

En síntesis, esto significa que la distorsión de los precios promedio creció porque, aunque los productores cobraron menos y los consumidores pagaron menos en los comercios minoristas, el ticket en los super e hiper aumentó en la mayoría de los productos alimentarios relevados.

[De los campos argentinos a las góndolas del mundo]

Por otro lado, muchos de los productos que se comercializan en el mercado interno tienen mercados desarrollados en el exterior, por lo que en esos casos hay una puja de precios a nivel local por influencia de la cotización internacional de los mismos. Sin embargo, en algunos casos se recurre a la importación cuando merma el abastecimiento interno, o si el precio que viene del exterior es más conveniente que el doméstico.

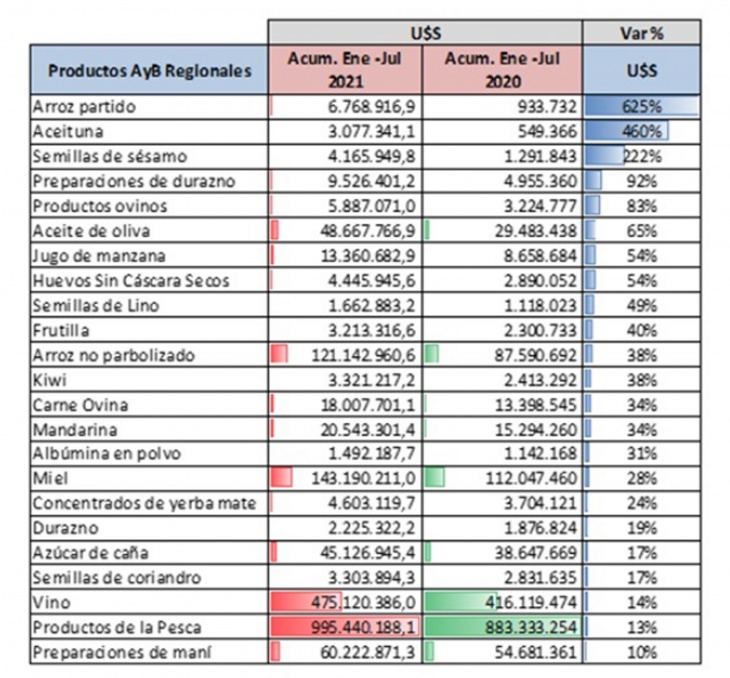

Del mismo modo, para los productores locales hay ventanas de oportunidad en contraestación, que les permiten recurrir a las ventas externas para aprovechar el precio diferencial. Por ejemplo, en los primeros siete meses de 2021 se registraron subas superiores al 7% en el precio promedio y un 1,1% en valor en 23 productos regionales que representan casi el 53,8% del monto total exportado por el subsector Alimentos y Bebidas. En este periodo, se incrementaron los envíos de arroz, sésamo, aceitunas, preparaciones de durazno, aceite de oliva, jugo de manzana, huevo sin cáscara seco, frutilla, mandarina y kiwi.

Esta mejora fue potenciada porque la mayoría de las posiciones arancelarias fueron liberadas del pago parcial o total de las alícuotas de derechos de exportación, desde el primer día del año por el Decreto Nº 1060/2020 y a partir de julio de 2021 mediante el Decreto Nº 410/2021. El monto acumulado exportado totalizó US$3.705,7 millones y 2.760.093,2 toneladas, lo que implica un precio FOB promedio de 1.342,6 US$/tn.

[Gran demanda externa en plena pandemia]

Para ver la importancia de los alimentos y bebidas regionales en el comercio exterior argentino cabe señalar que en este período representaron el 9,7% del volumen total y el 18,8% del valor exportado de A+B. En el análisis se consideraron aquellos productos cuyas ventas externas superaron US$1 millón y cuya variación interanual superó el 10%. Los principales mercados de destino entre enero y julio fueron: Estados Unidos, Brasil, España, Países Bajos, China y Rusia.

Al considerar las cantidades exportadas de los primeros siete meses del corriente año, en comparación con igual período de los anteriores, se destaca que los productos de la pesca registraron el mayor volumen exportado de los últimos 13 años. Las ventas externas de frutilla la más alta cantidad de la última década, las preparaciones de durazno y el durazno fresco fueron las mayores de los últimos 8 años y la mandarina, el jugo de manzana y las semillas de sésamo mostraron el mayor volumen exportado de los 4 años anteriores.

Entre los principales productos que registraron aumentos interanuales en el monto exportado en este período se dieron algunos record: el arroz partido incrementó un 625% el valor de sus envíos al exterior, la aceituna el 460% y las semillas de sésamo el 222%.