OTRO ESCÁNDOLO DE ADORNI

Una de las pocas certezas que podemos destacar, dentro del gran contexto de incertidumbre que ocasionó la expansión del COVID-19 en el mundo entero, es que la magnitud del impacto económico pudo ser delimitada según las decisiones y las posibilidades de cada Estado para hacer frente de la mejor manera a sus efectos negativos. De esta forma en muchos países, tal como sucedió en Argentina, se pusieron en funcionamiento algunas políticas distributivas mediante el incremento del gasto público y programas de emergencia con objetivos de asistencia social y económica para los sectores más golpeados en sus ingresos.

Ahora bien, dentro del gran mapa mundial, es importante poner el foco en lo que respecta a Latinoamérica. Pues, tal como hemos analizado en otro artículo, en esta región del continente americano los niveles de desigualdad son uno de los rasgos que caracterizan la situación económica y social; donde un pequeño porcentaje de la población concentra gran parte de la riqueza, mientras un significativo número de habitantes se encuentra por debajo de los niveles de subsistencia. Esta situación nos lleva a reconocer que el accionar estatal no debe reducirse sólo a la urgencia pandémica, sino buscar poner en discusión cuestiones estructurales, como el propio funcionamiento del sistema impositivo del cual dependen en gran medida los ingresos de los países.

Sin embargo, es en momentos de crisis cuando reflotan algunas discusiones históricas sobre si los impuestos perjudican o estimulan el crecimiento y el desarrollo de los países. Las dos posturas que más tensionan entre sí, exponen que “mayor carga impositiva afecta la actividad económica, genera desempleo y estimula la fuga de capitales”; en sentido contrario, quienes defienden el incremento de los tributos lo hacen amparándose en la premisa que “la mayoría de los países desarrollados tienen impuestos elevados, que es consecuente con sus niveles de crecimiento y bienestar social”.

Lo cierto es que en medio de esta controversia, hay algunas cuestiones que deberían ser tenidas en cuenta para darle mayor argumento al debate. Pues, no sería justo excluir de la polémica las diferencias que emergen de un sistema tributario que presiona impositivamente sobre quien produce, de otro que busca gravar a quien sólo se mueve dentro de la especulación financiera. Como tampoco lo sería observar la ejecución del impuesto sobre los salarios de los trabajadores, mientras se permite que los beneficios empresariales y de los grandes capitales estén sostenidos sobre un alivio tributario, que lejos está de retornar como inversión productiva y que termina estimulando aún más la brecha social de la riqueza.

En este contexto podemos afirmar que, en términos generales, la política tributaria tiene dos maneras de influir en la distribución del ingreso: en primer lugar, mediante el nivel de los ingresos fiscales que pueden destinarse al financiamiento del gasto social y, en segundo lugar, a través de los impuestos directos, como por ejemplo, la imposición a la renta y a los patrimonios. De esta forma, para aumentar el impacto redistributivo de la política fiscal no solo interesa generar una cierta cantidad de recursos que financien el gasto público (destacando en pandemia, el gasto COVID-19) sino que es importante tener en consideración a los segmentos de la población que aportan estos fondos.

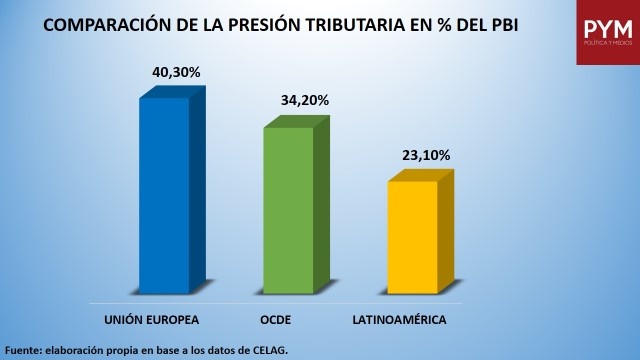

Retomando nuestro análisis sobre lo que sucede en Latinoamérica, encontramos que es una región que recauda muy poco, en comparación con los niveles de ingresos que perciben diversos países agrupados bajo el objetivo de maximizar su crecimiento económico y desarrollo. En concreto, podemos observar que los números que arroja el último informe del Centro Estratégico Latinoamericano de Geopolítica (CELAG) demuestran que las entradas tributarias en América Latina acumulan el 23,1% del PBI, mientras que para los países que conforman la Organización para la Cooperación y el Desarrollo Económico (OCDE) y la Unión Europea los ingresos por sus impuestos son del 34,2% y 40,3% respectivamente.

Esto nos lleva a poder afirmar que si la discusión sobre la que veníamos hablando en los párrafos anteriores, se basa en “observar y replicar lo que hacen los países modelos”, entonces dichos datos nos confirman, que los Estados de nuestro continente cuentan con un amplio margen para actualizar su matriz tributaria. Ahora bien, el punto fundamental para que la posible renovación de la estructura impositiva sea eficiente, en términos distributivos, está en analizar la relación entre la equidad social y la función del sistema tributario.

En relación con ello, existe un principio de equidad impositiva que busca justificar la articulación entre la aplicación y el reparto de los impuestos. Allí se determina, la necesidad de establecer los tributos, en función de los beneficios que las personas obtienen como consecuencia del gasto generado por los poderes públicos; pero por otro lado, también se pone el acento en el aporte económico de los individuos para mantener las cargas impositivas. Ahora bien, este criterio utilitarista sostenido en la premisa que “a determinado beneficio le corresponde un determinado costo”, abre algunos interrogantes que quizás sean los puntos más importantes para analizar ante cualquier reforma tributaria: ¿Hay equidad sólo en la medida en que todos los individuos contribuyan de la misma forma al sostenimiento de las cargas públicas? ¿Acaso no hay mayor justicia y equidad tributaria con un sistema que discrimine su presión impositiva según la capacidad económica de los sectores sociales o entidades sobre los que se la aplica?

El contexto de la pandemia, trajo aparejado un crecimiento en la participación dentro de América Latina, de muchas empresas trasnacionales de alta tecnología como Google, Facebook, Apple y Amazon. En términos generales, los datos de CELAG dan cuenta que la inclusión de la “economía digital” en la región, va en constante aumento (21,6% en Brasil; 16,2% en Argentina; 15,9% en México) pero en cambio, no se observa una recaudación tributaria de similar proporción.

Este hecho, ejemplifica la forma en que se desarrolla mayoritariamente cada sistema impositivo que presiona para que pequeños empresarios argentinos, colombianos o peruanos paguen sus impuestos, mientras gigantes como Google o Amazon cuentan con un mayor alivio fiscal. Desde el propio centro de investigación regional, afirman que “el diseño de impuestos sobre la actividad económica de estas grandes tecnologías es un imperativo para toda Latinoamérica”.

[El caso de Argentina]

Hace tiempo que nuestro país se ha vuelto un lugar común para las discusiones mediáticas, entre economistas ortodoxos y heterodoxos, como así también reclamos de diversos sectores que cuestionan la carga impositiva y el sistema que la sostiene. Los argumentos más escuchados enfatizan que a causa de la presión tributaria, las inversiones se ven afectadas y cada vez más gente busca cambiar su residencia fiscal para eludir las obligaciones que impone el régimen impositivo.

Para determinar si los impuestos son demasiado altos en Argentina, veamos algunos datos que expone CELAG. En nuestro país, la presión de los impuestos alcanza el 28,4% del PBI, siendo un nivel bajo comparado con el promedio de los países que integran la OCDE (34,2%) y en relación con lo que marcan Francia y Dinamarca, como los Estados europeos con los índices más altos, llegando al 46,1% y 44,9% respectivamente.

Esto nos llevaría a confirmar que la presión impositiva argentina se muestra baja en relación a lo que establecen los países más ricos. Sin embargo, el panorama cambia al hacer una comparación regional, quedando Argentina en tercer lugar dentro de América Latina, y detrás de Brasil (33,1%) y Uruguay (29,2%).

Hay algunos datos importantes que se destacan al momento de comparar el sistema tributario argentino con sistemas internacionales. En Argentina, los impuestos a los bienes y servicios, que representan el 13,7% del PBI, tienen una mayor injerencia con relación al aporte que hace el tributo a la renta, del cual se estima una relación de 5,1% del PBI. Este hecho es importante para evaluar la propia naturaleza del funcionamiento impositivo, al contemplar que los impuestos a los bienes y servicios se caracterizan por su regresividad en términos distributivos ya que se cobra a todos por igual y teniendo un mayor impacto sobre el sector social más desfavorecido.

Si nos enfocamos en el caso del Impuesto al Valor Agregado (IVA) que suele gravar con la misma alícuota a los consumidores, independientemente de sus ingresos, observamos que el segmento social con menores recursos es quien tiende a gastar toda su ganancia en el consumo, siendo de esta forma alcanzado en su totalidad por este tributo. Según la Comisión Económica para América Latina y el Caribe (CEPAL), existe una relación intrínseca entre el cobro de impuestos regresivos y la potencialidad de las desigualdades sociales; pues aseguran desde el organismo que “los problemas propios de sociedades con elevado grado de desigualdad distributiva son potenciados por la existencia de mayores niveles de regresividad en sus sistemas tributarios”.

En cambio, el impuesto a la renta tiende a ser progresivo debido a que su carga aumenta a medida que se incrementan los ingresos, y en los países de la OCDE la mayor porción de los ingresos (más del 40%) provienen de estos tributos directos que se cobran a empresas y personas, bajo la premisa de que pague el que más tiene.

En resumen, la discusión sobre una reforma tributaria no puede reducirse a la simple idea de pagar más o menos impuestos; pues hemos observado que las desigualdades que caracterizan a los países de América Latina constituyen el argumento principal para analizar la relación entre política tributaria y equidad social, buscando mejorar la intervención pública para el desarrollo de un aumento distributivo. Para ello se requiere, lograr un consenso político sobre la discusión de los impuestos a implementarse, alineados con los propósitos y objetivos de los mismos; pero poniendo el énfasis en la segmentación social sobre la que debe recaer cada tributo y en la necesidad de controlar su cumplimiento para evitar las evasiones fiscales que condicionan su funcionamiento.