MEDIOS

La sostenibilidad del dólar ingresa otra vez al podio de los temas más relevantes en la agenda del Estado y, consecuentemente, en la de los medios comunicación. Se han escrito decenas de artículos sobre la “popularidad” que ha conseguido el dólar en nuestro país y, en muchos de ellos, se abordó la tesis que propone que Argentina presenta un funcionamiento de su sistema económico que puede ser concebido, al menos desde la teoría, como bimonetario; pero enfatizando además que durante la década del ´90 pudo verse el correlato más empírico de dicha hipótesis, a través del plan de convertibilidad que igualaba en valor del peso argentino con el de la divisa norteamericana.

Lo concreto es que la realidad actual del país nos obliga a retomar este análisis destacando en él un nuevo esquema en el que hace presente una articulación entre oferta y demanda, actores sociales que tensionan sobre las variables económicas con riesgo de un proceso devaluatorio y decisiones gubernamentales que buscan limitar el impacto de una especulación financiera heredada del Gobierno de Juntos por el Cambio y cuyas pretensiones -pese a la alternancia de la coalición política en funciones gubernamentales- es continuar con la metodología que tan buenos resultados les dio en el pasado reciente.

Frente a esta coyuntura, observamos que la amplificación de las medidas restrictivas para la adquisición de dólares aplicadas por el Banco Central de la República Argentina (BCRA) tienen como objetivo principal frenar la sangría de reservas en una institución que, desde enero a esta parte, perdió alrededor de u$s 2.400 millones buscando satisfacer la constante demanda de la divisa estadounidense. En concreto, la propuesta oficial apunta a que las personas que compren 200 dólares del cupo mensual para atesoramiento, deberán pagar el 30% de recargo por el Impuesto PAIS y el 35% de adelanto de Ganancias que se podrá deducir del pago de dicho impuesto.

Es una manera de desincentivar la compra de divisas para ahorro sin eliminar el cupo mensual y proteger los dólares con fines productivos. Si hacemos las cuentas correspondientes vemos que, con esta nueva fórmula, el dólar minorista se acomoda en poco más de 131 pesos para la venta.

En consecuencia, dicha decisión del presidente del BCRA, Miguel Pesce, obtuvo la aceptación de Alberto Fernández bajo la necesidad de resguardar el ahorro de la moneda internacional contemplando que de ese respaldo depende el éxito del programa de recuperación productiva y generación de empleo. Así, el primer mandatario mostró la conformidad y el apoyo sobre este control cambiario, entendiendo que la “lógica de la economía” del Frente de Todos ya no promueve más la especulación como mecanismo de acumulación para unos pocos y mucho menos en un país donde hacen falta los dólares “para producir, no para guardar”.

Ahora bien, la primera reacción del Mercado frente a estas medidas fue de una esperada disconformidad. Es que los bonos y títulos argentinos que cotizan en la bolsa de Wall Street mostraron una fuerte caída, el riesgo país comenzó a subir paulatinamente y, además, el dólar paralelo -definido vulgarmente como “blue”- demostró un salto considerable, llegando a cotizar cerca de 145 pesos. Debemos destacar que, al momento de escribir estas líneas, el valor del dólar blue se ubica en torno a los 141 pesos.

Este nuevo escenario cambiario que da lugar a un juego de tensiones antagónicas, pone de manifiesto algunos interrogantes que podrán dilucidarse con el correr de los días, cuando el sistema demuestre un mayor funcionamiento: ¿Sólo la decisión de promover un nuevo impuesto al dólar ahorro motorizó las enunciadas respuestas negativas en materia económica?

En principio, pareciera que la respuesta es no. Pues podemos establecer que el tablero sobre el que se ejecuta la política cambiaria del país, expone que frente al objetivo principal del oficialismo de lograr una estabilidad cambiaria que funcione como el activo principal de la economía; el contrapeso real es propuesto por un bloque de poder aglutinado bajo la conceptualización de “El Mercado”, pero que en realidad da cuenta de un sistema corporativo integrado por las grandes empresas, el sector exportador y las entidades bancarias. Estos “jugadores de mercado” concentran en sus intereses económicos y financieros una posición dominante que les permite presionar constantemente a favor de una pronunciada devaluación que -en el contexto de una crisis socioeconómica semejante- significaría una extraordinaria transferencia de ingresos direccionados hacia sus propios beneficios.

En este sentido, el punto más destacable para el Banco Central es que resulta imposible e ineficiente para la economía argentina cancelar en menos de un año toda la deuda del sector privado, que se había logrado acumular en los últimos cuatro años durante el gobierno de Mauricio Macri y, menos aún, si esos sectores empresariales toman “crédito barato” en pesos en el mercado local para cancelar sus deudas en dólares en el exterior. Aquí, se encuentra otro de los argumentos sobre el que podemos asegurar que los recientes movimientos financieros de este tipo, lograban erosionar las reservas del BCRA mucho más rápido que la demanda del dólar ahorro y que desde el Gobierno Nacional se ha pensado en limitar, mediante la propuesta de refinanciar sus deudas en lugar de adelantar su cancelación especulando con una inminente devaluación.

Es por ello que la resolución del Banco Central que impide a empresas y compañías argentinas acceder al mercado de cambios para cancelar sus obligaciones en dólares, está pensada para restringir claramente cualquier posibilidad de nuevo financiamiento al sector privado. Desde el Gobierno, afirman que esta medida involucra sólo a “grandes empresas que deben pagar más de 1 millón de dólares de capital por mes” y que, a partir de ahora, sólo podrán obtener en el mercado oficial el 40% de los pagos de intereses y de capital que venzan en cada período mensual, “invitándolas” de esta manera a pagar el resto con recursos propios o lograr un proceso de refinanciación.

[Especulación financiera vs crecimiento económico]

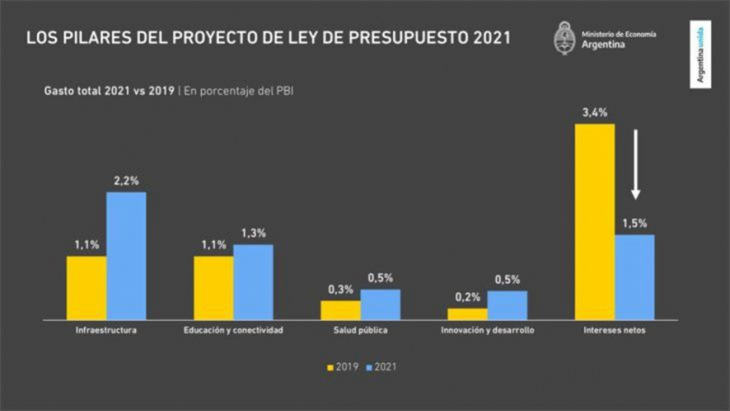

La tranquilidad y el equilibrio cambiario es el panorama perfecto sobre el que también se recuesta el Ministro de Economía, Martín Guzmán, para lograr una estabilización posible que decante en la ansiada recuperación de la actividad económica. Sobre este punto se centran los principales lineamientos del Presupuesto 2021, recientemente presentado al Congreso de la Nación y a la espera de su tratamiento parlamentario; pues desde la visión del equipo económico argentino se requiere de un Estado presente para promover una política expansiva que “impulse la demanda y vaya de la mano con el sector privado hacia el camino de la reconstrucción productiva con generación de trabajo y agregación de valor”.

De esta forma, encontramos que la especulación financiera no tendrá lugar dentro del programa estatal del Frente de Todos, pues desde el punto de vista económico del Gobierno se piensa en el presupuesto del año siguiente como un “esquema integral de transición” que apunta hacia un horizonte de crecimiento en donde “las familias, los trabajadorxs y las empresas puedan estar en un ambiente de certidumbre”. Algunas cuestiones que merecen ser destacadas de este esquema presupuestario para el 2021, es que se prevé un crecimiento del PBI del 5,5%, un dólar a 102 pesos y una inflación anual del 29%; pero sobre todos estos datos sobresale una sustancial caída del rubro de interés sobre la deuda, gracias a la reestructuración conseguida con la adhesión del 99% de los acreedores privados. “Esto nos da espacio para expandir el gasto en sectores estratégicos clave, para construir un puente entre donde estamos y hacia donde apuntamos”

[Investigar la deuda y la fuga de capitales]

No quería finalizar este artículo que tiene como eje central al dólar y sus “diversas utilidades”, sin hacer hincapié en la necesidad imperiosa de comenzar un proceso histórico en nuestro país que tenga como premisa fundamental llevar adelante una investigación sobre la desenfrenada toma de deuda ejecutada por el Gobierno de Juntos por el Cambio y la consecuente posibilidad de una fuga de capitales que no encontró limitación alguna por parte de las autoridades gubernamentales del ya finalizado período neoliberal.

El alto nivel de endeudamiento que llevó adelante el Gobierno de Mauricio Macri durante los cuatro años de su mandato, puso de manifiesto que las divisas que ingresaron al país no fueron utilizadas con objetivos productivos ni sociales; sino que han sido la principal fuente de financiación del intenso proceso de fuga de capitales. Es evidente que cuando la salida de dólares se financia con deuda, el daño se multiplica, ya que, por un lado, el país pierde las divisas fundamentales para desarrollarse y, por otro, debe pagar una deuda insostenible que recae sobre toda la sociedad.

Según el informe publicado por las actuales autoridades del Banco Central, mientras Argentina aumentó su stock de endeudamiento en moneda extranjera en más de 100.000 millones de dólares, entre 2016 y 2019 salieron de la economía del país 86.000 millones de billetes norteamericanos. Es decir, casi 9 de cada 10 dólares que ingresaron como toma de deuda para la inversión, se fueron en busca de nuevos paraísos y bajo la etiqueta de fuga de capitales. Nuevamente, “las penas son de nosotros y las vaquitas son ajenas”.

Se calcula que solamente 100 personas y 850 empresas concentran 65.000 millones de dólares que se fugaron del país. Lo cierto es que el daño que estos ciclos de endeudamiento y fuga han producido en la economía argentina, encuentra un lamentable impacto en la destrucción del tejido productivo y el empobrecimiento de la población. Es por ello que resulta fundamental avanzar con esta investigación para lograr encontrar algunas respuestas a múltiples interrogantes: ¿Quiénes protagonizaron la fuga de capitales? ¿Cómo lo hicieron? ¿Cuál fue el rol de los funcionarios del gobierno de turno? ¿Por qué el FMI avaló este mecanismo promoviendo sucesivos desembolsos?

En resumen, hemos observado el fundamento de por qué el dólar no solamente es una variable económica, sino también política. La disputa se da en el escenario de un mercado cambiario sobre el que se aplican las decisiones gubernamentales que concentran un claro costo político pero con el objetivo principal de frenar el drenaje de las reservas y de sortear de la mejor manera las presiones por una fuerte devaluación que ponga en jaque el proyecto de sustentabilidad social, la reactivación productiva y la consecuente desvalorización de los ingresos de las personas.

Asimismo, es evidente que para conseguir desarrollar un mercado interno fortalecido con las industrias nacionales en un funcionamiento pleno y un consumo prioritario de los sectores sociales más perjudicados por la pandemia del coronavirus -que ha profundizado sus débiles condiciones socioeconómicas preexistentes- es primordial incluir en la agenda del Estado un proceso de investigación claro que ponga de manifiesto la articulación entre la reciente toma de deuda y la fuga de capitales. De esta forma se lograría establecer responsabilidades, conocer las eventuales irregularidades, discutir seriamente nuevos mecanismos de regulación financiera, pero principalmente establecer el precedente necesario para no repetir nuevamente estos procesos bajo ningún gobierno.